×

<tr id='CRBLZ'><strong id='TlNSH'></strong><small id='uI5VJ'></small><button id='hIoHN'></button><li id='Vraaw'><noscript id='vvlP8'><big id='3R73Z'></big><dt id='2MTnn'></dt></noscript></li></tr><ol id='3RAb1'><option id='Ajg8G'><table id='CKP9U'><blockquote id='kQBpD'><tbody id='ya8VO'></tbody></blockquote></table></option></ol><u id='MLc7S'></u><kbd id='EYbtV'><kbd id='e20k6'></kbd></kbd>

<tr id='oMVNv'><strong id='IkfAY'></strong><small id='PaxP8'></small><button id='zMn4b'></button><li id='bgYMn'><noscript id='6iNfT'><big id='rqAqj'></big><dt id='lSoFl'></dt></noscript></li></tr><ol id='Mse40'><option id='lUUlo'><table id='f3ALf'><blockquote id='hXjzz'><tbody id='zGaQH'></tbody></blockquote></table></option></ol><u id='yKhFW'></u><kbd id='QySRy'><kbd id='Sc6Nc'></kbd></kbd>

<tr id='efsdi'><strong id='efsdi'></strong><small id='efsdi'></small><button id='efsdi'></button><li id='efsdi'><noscript id='efsdi'><big id='efsdi'></big><dt id='efsdi'></dt></noscript></li></tr><ol id='efsdi'><option id='efsdi'><table id='efsdi'><blockquote id='efsdi'><tbody id='efsdi'></tbody></blockquote></table></option></ol><u id='efsdi'></u><kbd id='efsdi'><kbd id='efsdi'></kbd></kbd>

2017年中国项目数量

2012年以来,曾因环境问题发展受阻的项目出现一股投建潮,根据前瞻不完全统计,2014年我国中标/签约垃圾焚烧发电项目数约为44个,2015年垃圾焚烧发电中标/签约项目约为74个,2016年垃圾焚烧发电中标/签约项目约为147个,2017年前三季度垃圾焚烧发电中标/签约项目约为54个。

图表1:2012-2017年中国垃圾发电中标/签约项目规模(单位:个)

资料来源:前瞻产业研究院整理

2017年中国市场规模

随着垃圾发电项目的密集上阵,行业投资规模不断扩大,仅以上面统计的垃圾焚烧发电项目,2012年总投资额在160亿元左右,2016年垃圾发电项目投资额超过600亿元,增长速度较快。2017年前三季度垃圾发电项目投资额约为274亿元。

图表2:2012-2017年中国垃圾发电中标/签约项目投资额(单位:亿元)

资料来源:前瞻产业研究院整理

2017年中国垃圾发电项目处理能力

随着垃圾发电项目的密集上阵,总处理能力日益增强,仅上面统计的项目,2012年总处理能力为3.6万吨/日,2014年我国垃圾发电项目总处理能力约为4.2万吨/日,2017年前三季度我国垃圾发电项目总处理能力大约已达到5.9万吨/日。

图表3:2012-2017年中国垃圾发电中标/签约项目总处理能力(单位:万吨/日)

资料来源:前瞻产业研究院整理

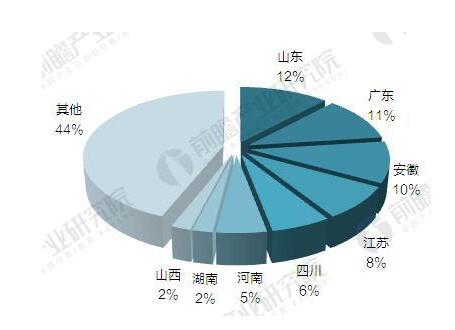

2017年中国垃圾发电项目竞争格局

从区域分布来看,2012年以前,中国垃圾发电项目主要集中东南地区大型城市,但2012年以后,不仅是江苏、山东等东部大省,还有包括湖南株洲、安徽合肥、山西太原等二线城市以及甘肃金昌,四川雅安等西部地区的垃圾焚烧发电项目开始纷纷启动。

图表4:2017年前三季度中国垃圾发电中标/签约项目区域分布(单位:%)

资料来源:前瞻产业研究院整理

从中标企业性质来看,国有资本与民营资本平分秋色,外资也已进入我国垃圾发电领域。整个垃圾发电市场的集中度较高,前5家中标企业就占据了近54%的市场份额。2017年前三季度,在港股上市的固废处理龙头光大国际凭借雄厚的资本实力以及良好的企业资质在山东、江苏、广东、海南、浙江等地获得了多个项目,市场份额达24%。其次为上市公司盛运股份和首创环境,份额分别为11%和7%。

图表5:2017年前三季度中国垃圾发电中标/签约项目中标企业分布图(单位:%)

资料来源:前瞻产业研究院整理